ポイ活ってお得なのはわかるけど、細かいルールを追いかけるのは大変だな…。

結局、どのカードと銀行を組み合わせるのがお得なの?

年間100万円以上のクレカ決済がある家庭なら、SBIと三井住友が連携する『SBI経済圏(Vポイント経済圏)』がおすすめです。

家事や育児、仕事に追われる毎日。

ポイ活のために貴重な時間を削るのは、ズボラ夫婦のスタイルではありません。

私たちが提唱するのは『一度 仕組みを作ったら、勝手にポイントが貯まる状態』。

銀行や証券会社、クレジットカードを上手に連携させて、効率的にポイントを最大化しましょう!

この記事では、ズボラ夫婦流『SBI経済圏』の活用術を徹底解説します。

この記事はこんな人におすすめ!

- ポイ活のために時間を浪費したくない『効率重視』の人

- 年間100万円(月約8.4万円)以上のクレカ決済がある家庭

- NISAをSBI証券で運用している、または検討中の人

SBI経済圏の主要サービス一覧

まずは、SBI経済圏を構成する主要なサービスを整理しました。

これらを連携させることで、ポイント還元率が劇的にアップします。

| カテゴリ | サービス名称 |

|---|---|

| ポイント | Vポイント |

| クレジットカード | 三井住友カード、Oliveフレキシブルペイ |

| 銀行 | 三井住友銀行(Olive)、SBI新生銀行、 住信SBIネット銀行(V NEOBANK) |

| 証券会社 | SBI証券 |

クレジットカード|狙うは『ゴールド』の100万円修行

SBI経済圏のクレジットカードには『三井住友カード』と『Oliveフレキシブルペイ』の2つのカードがあります。

『三井住友カード』と『Oliveフレキシブルペイ』の違い

| 項目 | 三井住友カード | Oliveフレキシブルペイ |

|---|---|---|

| 国際ブランド | Visa、Mastercard | Visaのみ |

| 支払いモード | クレジットのみ | デビット/クレジット/ポイント |

| 引き落とし口座 | 自由 | 三井住友銀行のみ |

| 選べる特典 | – | 給与・年金受取で200pt等 |

- 三井住友カード:引き落とし口座を選べるので、金利の高い銀行に貯蓄を集中できる。

- Oliveフレキシブルペイ:引き落とし口座が三井住友銀行に限定されるのがネック。選べる特典は非常に有用。

次に、カードランクによる年会費やポイント還元率の違いを紹介します。

『三井住友カード』と『Oliveフレキシブルペイ』でカードランクは共通しています。

ランク比較表

| 項目 | ノーマル | ゴールド | プラチナプリファード |

|---|---|---|---|

| 年会費(税込) | 永年無料 | 5,500円(※1) | 33,000円 |

| 基本還元率 | 0.5% | 0.5% | 1.0% |

| クレカ積立還元 | 0.5% | 最大1.0%(※2) | 最大3.0%(※2) |

| 継続特典 | なし | 100万円利用で 1万pt | 100万円ごとに 1万pt (最大4万pt) |

※2 クレカ積立の還元率は、前年の年間利用額に応じて変動する仕組みになっています。

- ノーマル:基本還元率が0.5%と低いため、年間100万円利用しないなら他の経済圏の方がお得。

- ゴールド:年間100万円利用で、年会費永年無料かつ実質1.5%還元は他にない魅力。

- プラチナプリファード:年間300万円利用が損益分岐点。利用額が多い方の選択肢としてはあり。

ズボラ夫婦は『三井住友カードゴールド(NL)』を利用しています。

『Oliveフレキシブルペイ』は銀行口座のみの利用で、クレカは利用していません。

そのためノーマルカードにしています。

証券口座|クレカ積立で『寝ながらポイ活』

新NISAなどの投資信託をクレカで買うだけで、以下のポイントが貯まります。

年間のカード利用額に応じてポイント還元率が変わる仕組みです。

| 年間カード 利用額 | ノーマル | ゴールド | プラチナプリファード |

|---|---|---|---|

| 500万円以上 | 0.5% | 1.0% | 3.0% |

| 300万円以上 | 0.5% | 1.0% | 2.0% |

| 100万円以上 | 0.5% | 1.0% | 1.0% |

| 10万円以上 | 0.5% | 0.75% | 1.0% |

| 10万円未満 | 0% | 0% | 1.0% |

ゴールドカードで『100万円修行』を継続できれば、積立還元率は高い水準で維持できます。

一度設定すれば、あとは毎月自動でポイントが積み上がっていきます。

クレカ積立の還元率1.0%は、年会費無料クレカの中でトップクラスです。

これだけでもSBI経済圏にする価値があります。

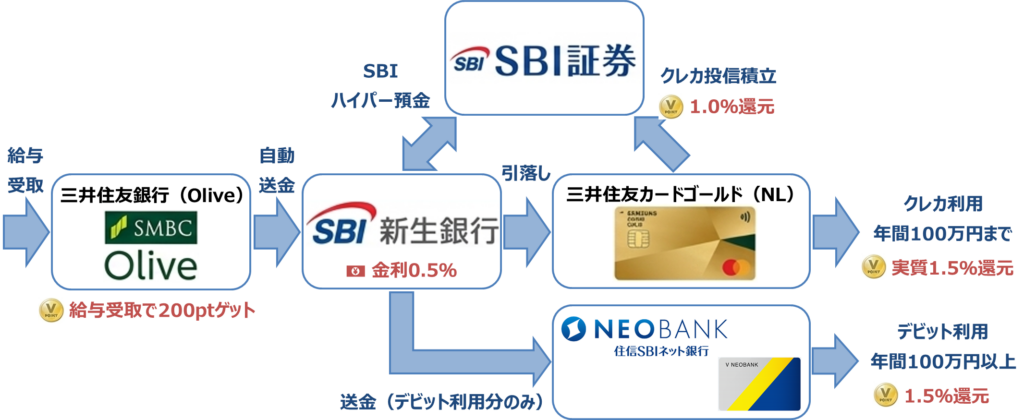

銀行|3社の強みを使い分ける

銀行は『三井住友銀行(Olive)』『SBI新生銀行』『住信SBIネット銀行』の3社があります。

各社に特色があるため、ポイントを最大化するために全て開設するのがおすすめです。

銀行各社の比較表

| 項目 | SBI新生銀行 | 三井住友銀行 (Olive) | 住信SBIネット銀行 (V NEOBANK) |

|---|---|---|---|

| 普通預金金利 (税引前) | 0.50% | 0.30% | 0.31% |

| ATM | 無料 | 月3回まで無料 | 月5回まで無料 |

| 振込手数料 | 月10回まで無料 | 月3回まで無料 | 無料 |

| 特記事項 | – | 給与・年金 受取特典200pt | デビットカード ポイント還元率1.5% |

- SBI新生銀行:SBI証券との連携(SBIハイパー預金)で『金利0.50%』と預金口座に最適。

- 三井住友銀行(Olive):給与・年金の受取口座にするだけで『毎月200ptゲット』できる。

- 住信SBIネット銀行(V NEOBANK):『基本還元率1.5%』の高還元デビットカードが魅力。

口座を3つ持つのは、複雑に感じるかもしれません。

しかし『自動送金機能』を活用すれば手間なく使い分けができます。

ズボラ夫婦流の使い分け術

- 三井住友銀行(Olive)を給与受取口座にして、毎月200ptゲット。

- 金利の高いSBI新生銀行を貯蓄口座とするため、三井住友銀行(Olive)から自動送金。

- 三井住友カードゴールド(NL)をメインカードとして、年間100万円まで利用。

- 年間100万円を超えた分は、V NEOBANKデビットカードを利用。

『年間100万円利用の管理』と『V NEOBANKへの送金』は、

意識的にやる必要がありますが、その他は1度設定するだけです。

まとめ|還元率の高い『SBI経済圏』を使いこなそう

最初に設定さえ済ませてしまえば『勝手にお得になる仕組み』が作れます。

- 三井住友カード ゴールドで100万円修行を完遂する

- 銀行を役割分担させ、自動化機能をフル活用する

- SBI証券でクレカ積立を継続する

この3ステップで、忙しい共働き夫婦でも無理なく資産とポイントを増やしていけます。

まずはメインカードの発行から始めてみませんか?