住宅ローンの選び方が分からないな…。

何を基準にどう選んだらいいんだろう?

家を決めるだけでかなり疲れたのに、まだ決めることがあるの?

私たち夫婦も悩みに悩み、ネットで調べ尽くしました…。

住宅ローン選びは、マイホーム購入時の最後の壁になります。

ここに至るまでに疲れている方は多いと思いますが、ラストスパート頑張りましょう!!

どんな商品でも『値段』と『安心感(品質)』のトレードオフで成り立っていますが、それは住宅ローンも同じです。両方を欲張ることは難しいため、自分たちにとって最もバランスが良い商品を選ぶのが大切になります。

では、どうやって住宅ローンを選ぶかですが、次の5つの軸を基準に考えると良いです。

上から順に考えていくとスムーズに決められると思います。

- 金利タイプ

- 団体信用生命保険

- 諸費用

- 契約形態

- 返済方法

この記事では、住宅ローン選びの5つの軸に対して、ズボラ夫婦が何を選択したかを紹介します。

この記事はこんな人におすすめ!

- これから住宅ローンを検討し始める方

- 住宅ローンの選び方が分からない方

Step1 金利タイプ

返済額に直結する要素のため、まずは金利から金融機関を絞り込んでいくのが良いです。

例えば、期間35年・5,000万円借入の場合、金利が『たった0.1%』変わるだけで、総返済額は約100万円(月々の返済額で約2,300円)の差が生じるほど、金利のインパクトは大きいです。

そして、金利タイプには次の3種類があります。

冒頭にお話しした『値段』と『安心感(品質)』のトレードオフがまさにこの部分になります。

| 全期間固定型 | 固定期間選択型 | 変動型 | |

|---|---|---|---|

| イメージ |  |  |  |

| メリット | 金利が変わらない | 最初は金利が一定 全期間固定型より低金利 | 初期金利が低い |

| デメリット | 金利が高い | 金利上昇リスクがある | 金利上昇リスクがある |

| 選び方 | 安心感が欲しい人 返済期間が長い人 | 教育費などのピークが過ぎるまで支払いを固定したい人 | 繰上げ返済の余力がある人 借入額が少ない人 |

わが家は『変動型』を選択しました。

完済は無理ですが、ある程度 繰上げ返済できる余力はあるため、

いまの返済の安さを享受しつつ、最悪の場合は繰上げ返済の予定です。

『安心感』を手元の資金で確保する考えになります。

Step2 団体信用生命保険

住宅ローンを組むと、多くの場合『団体信用生命保険(通称:団信)』に加入します。

団信とは、死亡時や高度障害時などにローン残債が完済される保険のことで、保険料は最初から金利に含まれるか、0.1~0.3%の上乗せで付帯することができます。

これは民間保険と比較してトップクラスにコスパが良いです。

<例> 期間35年・5,000万円借入・金利2.5%の場合

- 月々の返済額は約18万円。

- 金利+0.1%で団信を付帯できるとすると、月々の返済額は+2,300円。

つまり『月2,300円の保険料で月18万円の収入保障保険』に加入できる。

ただし『お金の使い道の自由度』は通常の収入保障保険と違うため注意が必要です。

通常の保険では使い道は自由ですが、団信は住宅ローンを完済するだけなので現金は残りません。

「住む場所さえあれば、あとは何とかなる」のであれば、団信を最大限活用して、民間の保険を削るのが効率的です。

ここは最強の保険見直しチャンスになります。

わが家も収入保障保険に加入していましたが、住宅ローン団信で補えた分の保障を減額することで保険料を下げました。

Step3 諸費用

ネット銀行のほとんどは、ローン契約時に2%程度の事務手数料がかかります。

この手数料を含めて総返済額・金利を比較しないと、安いと思って契約したローンが実は高かったとなってしまいます。

事務手数料2%を金利に換算すると、次のようになります。

手数料を金利に換算すると、返済期間が短いほどインパクトは大きくなります。

- 35年返済: 35年で薄く引き延ばすので金利+0.12%相当。

- 20年返済: 20年で少し熱く引き伸ばすと金利+0.20%相当。

- 10年返済: 短期間で元を取る必要があるので金利+0.40%相当。

金額が大きいだけにたった2%の手数料でも侮れません。

特に店舗型とネット型を比較するときは、必ず見るようにしましょう!

わが家は手数料込でも総返済額の安かった『ネット銀行』で契約しました。

Step4 契約形態

『誰がローンを契約するか』によって、3つのパターンに分かれます。

| 特徴 | 連帯保証 | 連帯債務 | ペアローン |

|---|---|---|---|

| 契約数 | 1本(契約者1人) | 1本(2人で連名) | 2本(それぞれ契約) |

| 債務の性質 | 1人が主債務者 1人が保証人 | 2人とも主債務者 | お互いが 主債務者・保証人 |

| 団信 | 主債務者のみ | 原則1人のみ (金融機関による) | 2人とも加入可能 |

| 住宅ローン控除 | 主債務者のみ | 2人とも利用可能 | 2人とも利用可能 |

| 諸費用 | 1本分 | 1本分 | 2本分 |

| メリット | 諸費用を抑えられる | 諸費用を抑えられる 夫婦で控除が利用可 | 団信・控除が夫婦で 受けられる |

| デメリット | 団信・控除が 主債務者のみ | 金融機関が少なく 低金利を狙えない | 諸費用が2倍かかる |

共働きの強みを生かすなら、住宅ローン控除が夫婦で利用できる『連帯債務』か『ペアローン』がおすすめです!

わが家は業界最安水準の金利を狙うために『ペアローン』に落ち着きました。

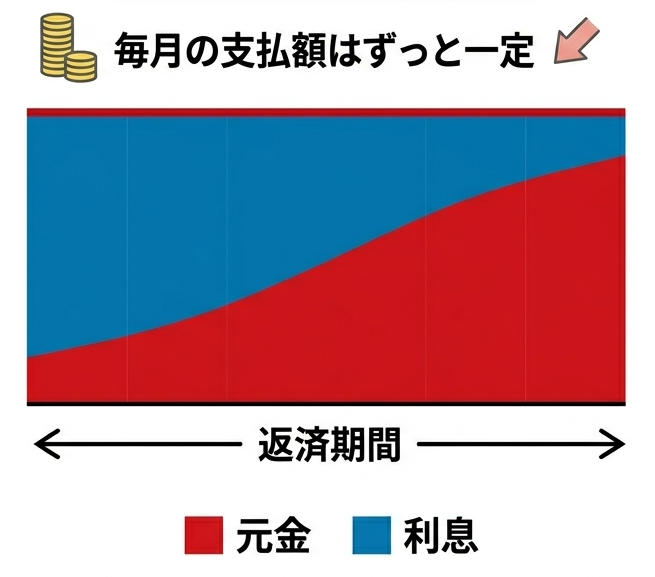

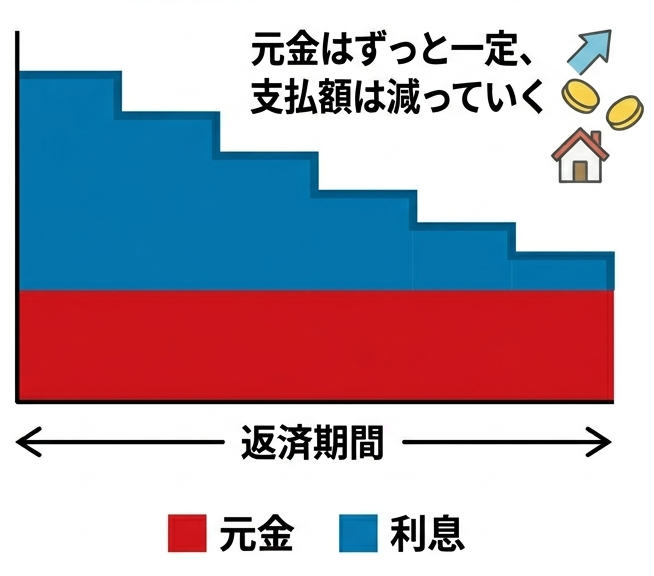

Step5 返済方法

返済方法には次の2種類があります。

返済方法によって、総支払額や毎月の支払額は大きく変わります。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| イメージ |  |  |

| 特徴 | 元金+利息が一定 | 元金が一定 利息は残高に応じて減る |

| 毎月の返済額 | 一定 | 最初が高く、次第に減る |

| 総返済額 | 多い | 少ない |

| 選び方 | 毎月一定額を返済したい人 | 返済当初に余裕がある人 |

銀行の審査では、初回返済額で返済比率を計算されます。

『元金均等返済』では借入可能額が少なくなることもあるためご注意ください。

返済方法による返済額の差額は次のようになります。

<例> 期間35年・5,000万円借入・金利2.5%の場合

| 元利均等返済 | 元金均等返済 | 差額 | |

|---|---|---|---|

| 毎月の返済額 (初回) | 178,748円 | 223,214円 | +44,466円 |

| 毎月の返済額 (最終回) | 178,748円 | 119,296円 | -59,452円 |

| 総支払額 | 7,507万円 | 7,193万円 | -314万円 |

わが家は『元利均等返済』を選択しました。

毎月一定額の返済という、家計管理のラクさを取りました。

また、子どもが小さい現在の支払いを増やしたくないのも理由の一つです。

まとめ|ローンは『借りられる額』ではなく『返せる額』で

住宅ローンは組んで終わりではなく、そこからが生活のスタートです。

私たちが無理のない返済計画を立てられたのは、事前に『自作のライフプランシミュレータ』で将来のキャッシュフローを確認していたからです。

金利の数字だけに振り回されず、自分たちの『生活防衛資金』や『NISAでの資産形成』とセットで考えることが、後悔しない住宅ローン選びのコツだと実感しています。

『ライフプランシミュレータ』に具体的な住宅ローンの条件を入力して、借入額などに問題ないか確認してみてください。