将来に備えて、学資保険や積立保険に入らなきゃ。

銀行に預けるより増えるし、保障もつくならお得だよね。

数年前の私も、そう信じて疑いませんでした。

でも、お金の見直しを始めて気づいたのは『保障と貯蓄を混ぜると、実は効率が悪い』ということでした。

学資保険や積立保険のような、貯蓄型保険は『保障』と『貯蓄』の2つの機能を、1つに集約させたお得な保険に感じるかもしれません。

しかし、実際にはどっちつかずな効率の悪い保険になっています。

貯蓄型保険に加入するよりも『保障』と『貯蓄』をそれぞれの得意分野で活躍させることで、効率を高くすることができます。

- 保障:低額な『掛け捨て保険』で同等の保障を確保

- 貯蓄:より利率の高い『インデックス投資(NISA)』で運用

この記事では、ズボラ夫婦が一時的に約30万円の損失を受け入れてでも貯蓄型保険を解約した理由を公開します。

この記事はこんな人におすすめ!

- いまの保険に少しでも違和感を感じている方

- 貯蓄型保険に加入するか悩んでいる方

わが家が加入していた『貯蓄型保険』

| 項目 | 内容 |

| 保険種類 | 低解約返戻金型 米ドル建 終身保険 |

| 月額保険料 | 9,000~13,500円 (90米ドル) |

| 払い込み期間 | 65歳まで |

| 保障内容 | 死亡時1,200~1,800万円 (120,000米ドル) |

解約を決めた『3つの理由』

① 低利回り|インデックス投資との比較

わが家が加入していた貯蓄型保険の『満期後の返戻率1』は約170%、年利換算で約2.5%でした。

一方、インデックス投資(全世界株など)は、過去実績から年利5~7%も現実的で、利回りで倍以上の差があります。

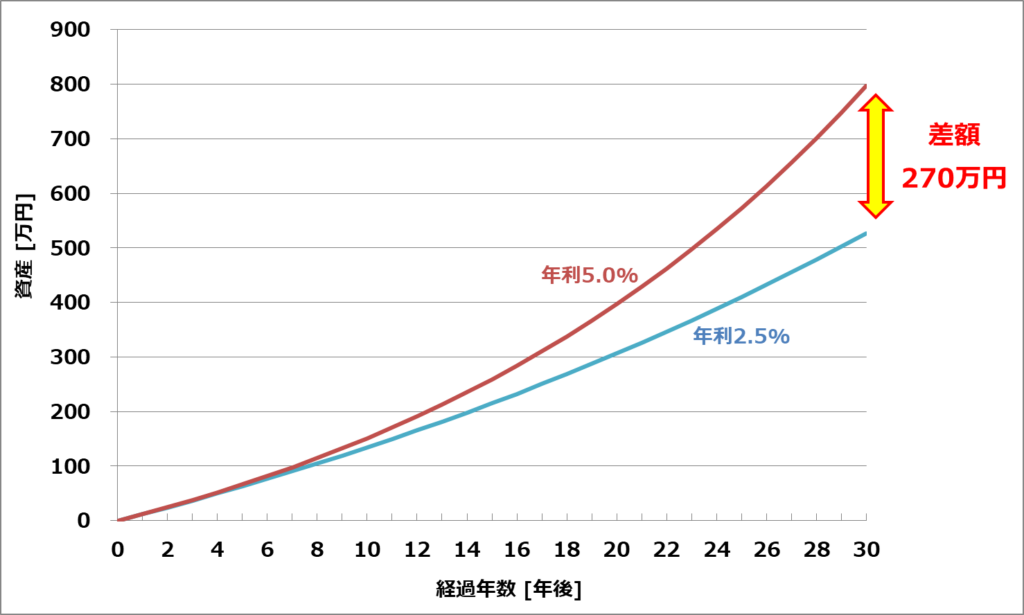

年利2.5%(貯蓄型保険)と年利5.0%(インデックス投資)で、毎月1万円を積み立てた場合の、30年後の資産を計算した結果を次のグラフに示します。

30年後の貯蓄型保険とインデックス投資の差額は約270万円となりました。

この未来の資産を得るために、現在の30万円の損失はやむを得ない犠牲だと判断しました。

30万円はかなり痛い勉強代でした…。

それでも、いま動くことでそれ以上の価値が得られると信じて、インデックス投資に切り替えました。

② 為替リスク|売買の自由度の低さ

為替変動による不安『円安のいま積み立てて、将来円高になったら損をする』は、ドル建保険もインデックス投資も同じです。

しかし、ドル建保険とインデックス投資では『売買の自由度』が決定的に異なります。

- ドル建保険:為替によって毎月の保険料が変動するため、円安になると支払額が増える。『65歳で満期』など受け取る時期が固定されていることが多く、もしその時に円高だと資産が目減りする。

- インデックス投資:自分の資産状況に合わせて取引量を自分で柔軟に変更できる。為替や相場状況に応じて売買タイミングも自由に決められる。

『為替リスクがあるからこそ、売買が自由にできるインデックス投資の方が安心』と判断しました。

昨今の円安で、保険料がどんどん上がっていくのは恐怖でしたし、家計管理も面倒でした…。

取引量を自分で決められる投資の方が、安心感があり家計計管理もラクです。

③ 保障が中途半端|そもそも『何のため』の保険?

『死亡保障1,200万円』という数字は、一見頼もしく見えます。

でも、よくよく考えると中途半端でした。

- 現在:子どもの独立(大学費用)まで考えると、1,200万円では心もとない。

- 将来:子どもが独立しているので、1,200万円の高額な保障はいらない。

結局『必要な現在は足りず、必要のない将来には多すぎる』保障となっていました。

それなら、子どもが小さい時期だけ『掛け捨て保険』で数千万円の保障を確保し、浮いたお金を将来のために投資に回した方が合理的と判断しました。

掛け捨て保険は『収入保障保険』がおすすめです。

保障期間の経過とともに保険金の受取総額が減る仕組みのため、無駄な保険料を抑えつつ、必要な生活費確保に最適です。

まとめ|その保険、今のあなたに本当に必要ですか?

今回の見直しの結論です。

- 貯蓄と保障は分けるのが鉄則。

- 為替リスクは売買が自由な投資の方が心理的なストレスが少ない。

- 投資と掛け捨て保険の組み合わせが、我が家にとっての最適解。

正直、解約して『元本割れ』で失うお金は非常に痛かったです。

しかし、このまま続けることで失う『数百万円の運用チャンス』の方が、私にとってはよっぽど大きな損失に感じられました。

「将来が不安だから」と勧められるがまま入った保険が、将来の選択肢を狭めているかもしれません。

もし保険に少しでも違和感があるなら、「今解約して投資に回したらどうなるか?」を計算してみてください。

あくまで投資なので無リスクではないですが、長期保有・つみたて投資でリスクはかなり減らせます。

NISAに関する次の記事もぜひご覧ください。

- 保険を解約したときに支払ったお金に対して戻ってくるお金の割合 ↩︎