将来に備えて、学資保険や積立保険に入らなきゃ。

銀行に預けるより増えるし、保証もつくならお得だよね。

数年前の私は、そう信じて疑いませんでした。でも、お金の見直しを始めて気づいたのは、「貯蓄と保障を混ぜると、実は効率が悪い」という事実。

今回は、私が納得するまでシミュレーションし、一時的に約30万円の損失を受け入れてでも貯蓄型保険を解約した理由を公開します。

目先の損に囚われていた過去の自分に教えたいことをまとめたので、同じ境遇の方がいれば、ご参考ください。

わが家が加入していた「貯蓄型保険」の中身

| 項目 | 内容 |

| 保険の種類 | 低解約返戻金型 米ドル建 終身保険 |

| 毎月の保険料 | 9,000~13,500円 (90米ドル) |

| 払い込み期間 | 65歳まで |

| 保障内容 | 死亡時1,200~1,800万円 (120,000米ドル) |

解約を決めた「3つの理由」

① 低利回り:インデックス投資との比較

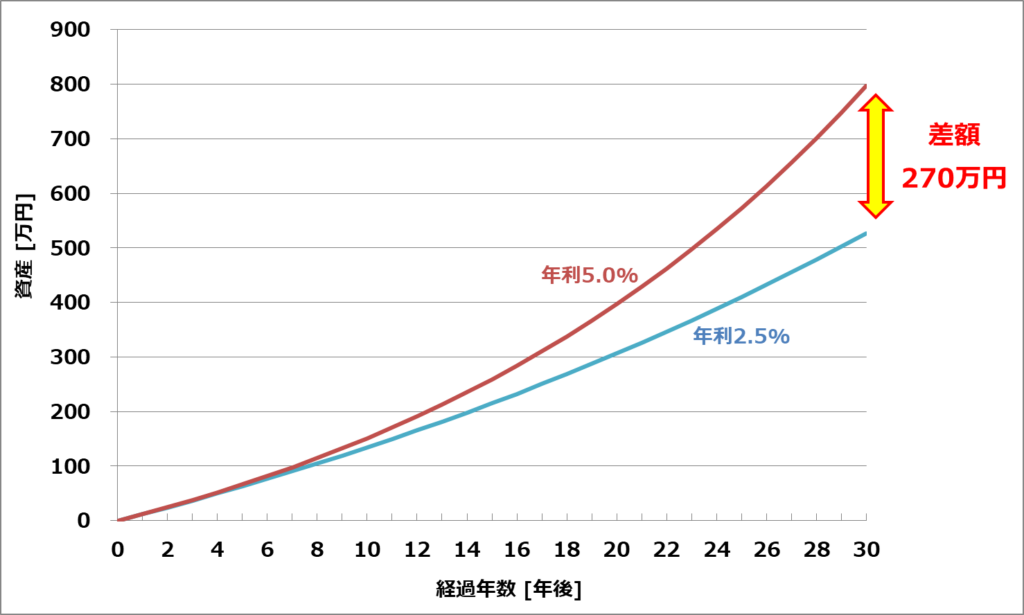

わが家が契約していた貯蓄型保険の「満期後の返戻率1」は約170%であり、それを年利に換算すると約2.5%となります。

一方で、インデックス投資(全世界株など)では、過去実績より年利5~7%も現実的であり、利回りで倍以上の差があります。

この利回りから、貯蓄型保険とインデックス投資で毎月1万円を積み立てた場合の、30年後の資産をシミュレーションした結果が次のグラフになります。

30年という時間をかけることで、貯蓄型保険とインデックス投資で約270万円もの差が出ることが分かります。

未来の資産を得るために、30万円の損失は必要な犠牲だと判断しました。

② 為替リスク:換金の自由度の低さ

為替変動による不安「円安の今積み立てて、将来円高になったら損をする」は、ドル建保険もインデックス投資も同じです。

しかし、ドル建保険とインデックス投資では「出口の自由度」が決定的に異なります。

- ドル建保険: 「65歳で満期」など、受け取る時期が固定されていることが多い。もしその時に超円高だったら目も当てられない結果になります。

- インデックス投資: 受け取る時期を自分で自由に決められます。「今は円高だから、あと3年寝かせて円安になってから売ろう」といった調整が、自分の資産状況に合わせて柔軟にできます。

「為替リスクがあるからこそ、換金するタイミングを自分でコントロールできる新NISAの方が、圧倒的に安心だ」と判断しました。

③ 保障が中途半端:そもそも「何のため」の保険か?

「死亡保障1,200万円」という数字は、一見頼もしく見えます。でも、よくよく考えると中途半端でした。

- 子どもが小さい今: 1,200万円では、子どもの独立(大学費用)までカバーするには心もとない。

- 老後: 子どもが独立しているので、1,200万円もの保障はいらない(葬儀代程度でいい)。

結局、「必要な今は足りず、必要のない老後には多すぎる」保障となっていました。それなら、子どもが小さい時期だけ「掛け捨て保険」で数千万円の保障を確保し、浮いたお金を将来のために「投資」に回す方が、ずっと合理的だと判断しました。

まとめ:その保険、今のあなたに本当に必要ですか?

今回の見直しの結論です。

- 貯蓄と保障は分けるのが鉄則。

- 為替リスクは出口が自由な新NISAの方が心理的なストレスが少ない。

- 新NISAと掛け捨て保険の組み合わせが、我が家にとっての最強の正解。

正直、解約して「元本割れ」で失うお金(30万円)は非常に痛かったです。しかし、このまま続けることで失う「数百万円の運用チャンス」の方が、私にとってはよっぽど大きな損失に感じられました。

「将来が不安だから」と勧められるがまま入った保険が、実は将来の選択肢を狭めているかもしれません。もし今の保険に少しでも違和感があるなら、「今解約して投資に回したらどうなるか?」を計算してみてください。

- 保険を解約したときに支払ったお金に対して戻ってくるお金の割合 ↩︎